Вы слышали термин бай-бек, но знаете ли вы, что за ним скрывается не просто биржевой сленг, а сложный механизм корпоративного права? В российском праве это понятие объединяет несколько разных процедур, позволяющих компании или мажоритарному акционеру выкупать размещенные ранее акции. Это может быть добровольная программа поддержки котировок, защита прав миноритариев при реорганизации или жесткий инструмент консолидации капитала - squeeze-out. Разбираемся, как работают эти механизмы в акционерных обществах (АО) Российской Федерации.

Что такое бай-бек и его основные виды

В широком смысле бай-бек - это возврат акций обратно к эмитенту. Однако в практике российских АО выделяют три принципиально разных сценария, каждый из которых регулируется отдельными статьями Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»:

- Добровольный бай-бек (ст. 72): Компания сама решает купить свои акции на рынке у любых желающих продавцов. Инициатор - общество.

- Обязательный выкуп по требованию (ст. 75): Акционеры требуют выкупа, если не согласны с ключевыми решениями совета директоров или общего собрания (например, реорганизация). Инициатор - несогласные акционеры.

- Принудительный выкуп (squeeze-out) (ст. 84.8): Мажоритарий, владеющий более 95% акций, насильно выкупает доли оставшихся миноритариев. Инициатор - контролирующее лицо.

Понимание разницы между этими видами критически важно. Ошибка в выборе механизма может привести к судебным искам, аннулированию сделок и убыткам для всех сторон.

Добровольный бай-бек: когда компания покупает себя

Этот вариант возможен только если устав компании прямо предусматривает такую возможность. Решение принимает совет директоров или общее собрание акционеров (ГСА), в зависимости от компетенций, закрепленных в учредительных документах.

Зачем это нужно бизнесу?

- Поддержка котировок: Если цена акций упала ниже справедливой стоимости, компания может начать их скупку, сигнализируя рынку о уверенности в своих перспективах.

- Управление капиталом: Сокращение количества акций в обращении повышает прибыль на одну акцию (EPS), что делает компанию привлекательнее для инвесторов.

- Консолидация пакетов: Контролирующие акционеры могут использовать этот механизм для увеличения своей доли без привлечения внешних средств.

Главное ограничение здесь - срок. Выкупленные акции становятся казначейскими. По ним не начисляются дивиденды, они не дают права голоса и должны быть реализованы или погашены в течение одного года. Если этого не сделать, акции аннулируются, а уставный капитал уменьшается, что требует сложной процедуры госрегистрации изменений.

Обязательный выкуп: защита прав несогласных

Представьте ситуацию: вы владеете акциями компании, но ГСА принимает решение о реорганизации или крупной сделке, с которой вы не согласны. Закон дает вам выход - право потребовать выкупа ваших акций по рыночной цене.

Ключевые условия по ст. 75 Закона об АО:

- Вы голосовали против решения или не участвовали в голосовании.

- Решение касалось реорганизации, изменения устава (если это влияет на права), одобрения крупной сделки и других фундаментальных вопросов.

- Требование подано в установленный законом срок (обычно 30 дней после принятия решения).

Цена выкупа определяется независимым оценщиком и не может быть ниже рыночной стоимости акций на дату принятия решения. Важный нюанс: общая сумма выплат по всем требованиям акционеров не может превышать 10% стоимости чистых активов компании. Если заявок больше, чем денег в этом лимите, выплаты производятся пропорционально.

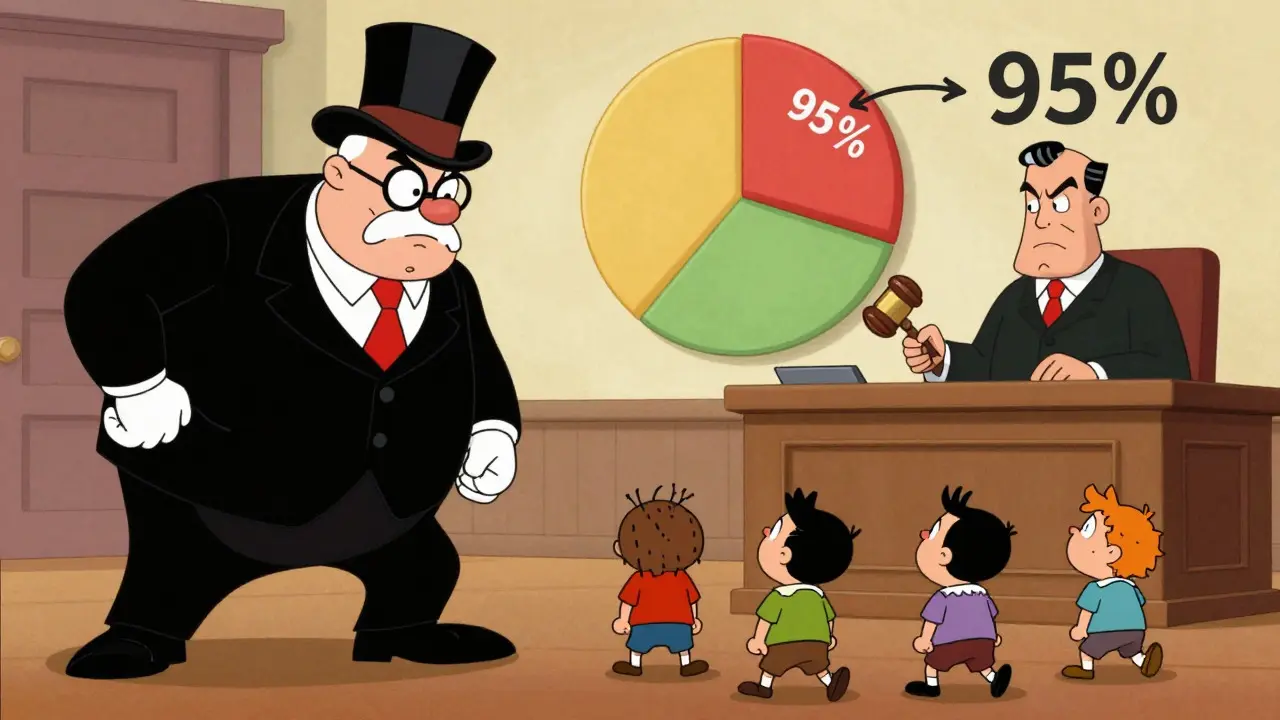

Squeeze-out: принудительный выкуп при 95% владении

Это самый агрессивный инструмент. Если мажоритарий (или группа аффилированных лиц) владеет более 95% голосующих акций публичного АО, он может принудительно выкупить остальные 5% у мелких акционеров. Цель - довести долю до 100%, часто перед делистингом или полной реструктуризацией.

Для запуска процедуры необходимо выполнить два строгих условия:

- Владеть более 95% акций самостоятельно или совместно с аффилированными лицами.

- Приобрести не менее 10% акций через добровольную или обязательную оферту (предложение о покупке).

Цена принудительного выкупа не может быть ниже цены предыдущей оферты. Миноритарии лишаются возможности продавать акции на бирже, получая денежную компенсацию. Суды внимательно следят за соблюдением формальностей: даже небольшая ошибка в подсчете пакета или нарушении процедуры оферты может остановить весь процесс.

Бухгалтерский учет и финансовые последствия

С точки зрения финансов, бай-бек - это серьезная нагрузка на баланс. Согласно ПБУ 8/2010, обязательства по выкупу акций признаются оценочными обязательствами. Компания должна зарезервировать средства на момент принятия решения о выкупе.

Казначейские акции учитываются в балансе как уменьшение собственного капитала. Они «заморожены»: не генерируют доход для владельцев (так как владельцем является сама компания) и не влияют на управление. Для публичных компаний это также означает дополнительные расходы на раскрытие информации согласно Закону «О рынке ценных бумаг».

| Критерий | Добровольный (ст. 72) | По требованию (ст. 75) | Принудительный (ст. 84.8) |

|---|---|---|---|

| Инициатор | Совет директоров / ГСА | Несогласные акционеры | Мажоритарий (>95%) |

| Основание | Устав допускает, решение органа управления | Реорганизация, крупная сделка и др. | Владение >95% + оферта 10% |

| Лимит средств | Не ограничен напрямую (только наличие средств) | Макс. 10% чистых активов | Нет фиксированного лимита |

| Цена | Рыночная (по договоренности) | Независимая оценка (не ниже рыночной) | Не ниже цены оферты |

| Статус акций | Казначейские (до 1 года) | Погашаются сразу | Погашаются сразу |

Типичные ошибки и судебные споры

Практика арбитражных судов показывает, что большинство споров возникает из-за нарушения процедурных сроков или оспаривания цены выкупа. Частые проблемы:

- Занижение цены: Миноритарии оспаривают отчет независимого оценщика, требуя учитывать среднюю биржевую цену за последние 6-12 месяцев, а не текущую котировку.

- Нарушение лимита 10%: При массовых требованиях по ст. 75 компания ошибается в расчете чистых активов, что приводит к неполным выплатам и штрафам.

- Аффилированность: В случаях squeeze-out суды тщательно проверяют, не была ли доля 95% собрана искусственно через номинальных держателей для обхода закона.

Для эмитентов ключевой рекомендацией является тщательная документация каждого этапа: от решения совета директоров до уведомлений депозитариев. Любая формальная ошибка может стать основанием для признания выкупа недействительным.

Тренды регулирования в 2026 году

Банк России продолжает работу над реформой институтов выкупа. Основные векторы развития законодательства направлены на усиление защиты миноритариев и повышение прозрачности рынка. Ожидается уточнение методик расчета справедливой цены при принудительном выкупе, возможно, с привязкой к средневзвешенной биржевой цене за определенный период. Также обсуждается расширение судебного контроля за действиями мажоритариев при реализации права squeeze-out.

Для компаний это значит одно: стандарты комплаенса растут. Бай-бек остается мощным инструментом управления капиталом, но требует высокой юридической грамотности и внимания к деталям.

Что такое казначейские акции и чем они отличаются от обычных?

Казначейские акции - это собственные акции компании, выкупленные ею у акционеров. Они не дают права голоса, по ним не выплачиваются дивиденды, и они не учитываются при определении кворума. Компания обязана реализовать или погасить их в течение одного года, иначе они аннулируются.

Какие ограничения есть на сумму добровольного бай-бека?

Законодательство не устанавливает жесткого процентного лимита на объем добровольного бай-бека (ст. 72), ограничивая лишь сроки обращения казначейских акций. Однако компания должна иметь достаточные денежные средства и соблюдать требования по сохранению финансовой устойчивости.

Когда миноритарий может потребовать выкупа акций?

Акционер имеет право требовать выкупа, если он голосовал против или не участвовал в голосовании по вопросам реорганизации, изменения устава (при определенных условиях), одобрения крупной сделки или иных фундаментальных решений, перечисленных в ст. 75 Закона об АО.

Что такое порог 95% в контексте принудительного выкупа?

Если акционер владеет более 95% голосующих акций публичного АО, он получает право принудительно выкупить акции у остальных владельцев (squeeze-out). Для этого также необходимо приобрести не менее 10% акций через официальную оферту.

Как определяется цена выкупа акций по требованию акционера?

Цена определяется независимым оценщиком и не может быть ниже рыночной стоимости акций на дату принятия решения, вызвавшего право требования. Оценка производится без учета влияния самого этого корпоративного решения на стоимость.